ОСАГО – обязательное страхование гражданской ответственности, которое обеспечивает возмещение ущерба, причиненного вашим транспортным средством другим участникам дорожного движения. При оформлении полиса ОСАГО вам придется столкнуться с таким понятием, как КБМ или Коэффициент Бонус-Малус. Этот коэффициент является одним из ключевых факторов при определении стоимости страховки. Он зависит от вашего автомобильного стажа без происшествий и позволяет установить степень вашей отвественности на дороге.

Расчет КБМ осуществляется по следующей формуле: КБМ = КБМ_предыдущий + (КБМ_начальный — КБМ_предыдущий) * повышающий_коэффициент / понижающий_коэффициент. В этой формуле КБМ_предыдущий – предыдущий коэффициент Бонус-Малус, КБМ_начальный – начальный коэффициент Бонус-Малус (обычно он равен 1) и повышающий_коэффициент и понижающий_коэффициент – значения, которые зависят от страховой компании и количества лет безаварийного стажа водителя.

Если у вас нет стажа и у вас только что получена права, начальный КБМ будет равен 1, но с каждым годом без аварий снижается на определенное число процентов. Так, например, КБМ снижается на 10% каждый год до достижения значения 0.55, после чего будет снижаться на 5%. Повышающий коэффициент может применяться, если были причинены аварийные повреждения, и он обычно составляет от 1.5 до 2.

Как рассчитать КБМ для ОСАГО?

Для расчета КБМ учитывается количество лет безаварийной езды. Если водитель не совершил ни одного дорожно-транспортного происшествия в течение года, ему начисляется 1 бонусный коэффициент (КБМ = 0.5). Если же водитель допустил ДТП, ему начисляется штрафной коэффициент, зависящий от величины убытков, страховой выплаты и наличия виновности.

Для рассчитывания КБМ используется следующая формула:

КБМ = Базовый коэффициент + (К — 1) * Штрафной коэффициент

Где:

- Базовый коэффициент — это стандартный коэффициент, который начисляется водителю без учета его опыта вождения. Обычно он равен 0.5.

- К — количество лет безаварийной езды.

- Штрафной коэффициент — это коэффициент, который начисляется при наличии страховых случаев.

Например, если водитель имеет 2 года безаварийного опыта, а штрафной коэффициент равен 0.2, то его КБМ будет равен:

КБМ = 0.5 + (2 — 1) * 0.2 = 0.7

Таким образом, водитель сможет получить скидку 30% на стоимость ОСАГО страховки.

Определение КБМ

КБМ зависит от стажа вождения и истории страховых случаев водителя. Сначала автомобилист получает КБМ равный 1, если он новичок. В дальнейшем, при отсутствии дорожных происшествий, КБМ может уменьшаться каждый год. Если же происходят ДТП, то КБМ может увеличиваться.

К примеру, если водитель не был виновником ДТП в течение 3 лет, его КБМ уменьшается на 0.05. Если водитель был виновником ДТП, то его КБМ увеличивается на 0.1.

Таким образом, КБМ помогает страховым компаниям определить степень риска, связанного с конкретным водителем, и тем самым составить премию страхового полиса, основанную на истории его вождения.

| Стаж вождения | КБМ |

|---|---|

| 0 — 2 года | 1 |

| 3 — 4 года | 0,9 |

| 5 — 6 лет | 0,8 |

| 7 — 8 лет | 0,7 |

| 9 — 10 лет | 0,6 |

| Более 10 лет | 0,5 |

В зависимости от страховой компании, возможны небольшие отклонения в таблице КБМ, однако основной принцип остается неизменным: чем меньше КБМ, тем меньше премия за страховку.

Что такое Коэффициент Бонус-Малус?

В начале, каждому начинающему водителю присваивается базовый КБМ, который чаще всего равен 1 (один). С каждым годом безаварийной езды, КБМ уменьшается, что говорит о повышении степени надежности и опыта водителя. Напротив, каждое ДТП с участием застрахованного автомобиля приводит к увеличению КБМ.

Уровень КБМ варьируется в диапазоне от 0,5 (наиболее выгодный) до 2,45 (наиболее не выгодный). Чем ниже КБМ, тем меньше страховая премия, то есть расходы на страховку ОСАГО. Наличие негативной истории аварий, неуплаты страховых взносов или нарушений правил дорожного движения может привести к повышению КБМ.

Расчет КБМ производится каждый год и зависит от количества лет безаварийной езды и других факторов, таких как возраст водителя, мощность автомобиля и сумма страховой выплаты. В зависимости от страховой компании и региона, методика расчета КБМ может незначительно различаться.

Имея понимание того, что такое Коэффициент Бонус-Малус, водители могут более точно рассчитывать свои затраты на страховку ОСАГО и принимать решения, направленные на улучшение своей безаварийности и надежности на дороге.

Зачем нужно рассчитывать КБМ?

Расчет КБМ осуществляется с учетом истории предыдущих страховых случаев водителя. В случае, если водитель не становится участником ДТП, его КБМ понижается и он получает скидку на следующий период страхования. С другой стороны, если водитель допускает ДТП, его КБМ повышается и ему начисляется наценка на страховой тариф.

Рассчет КБМ имеет несколько целей. Во-первых, он способствует стимулированию водителей быть более осторожными на дороге и сокращению количества ДТП. Во-вторых, он позволяет страховым компаниям установить более справедливые тарифы для каждого конкретного водителя. И, наконец, рассчет КБМ помогает контролировать причинение ущерба другим участникам дорожного движения и дисциплинирует водителей, стимулируя их к более ответственному поведению на дороге.

Таким образом, рассчет КБМ играет важную роль в формировании стоимости полиса ОСАГО и является одним из важных факторов, которыми должны ориентироваться водители при выборе страховой компании для заключения договора страхования.

Простой и понятный способ расчета

Для расчета Коэффициента Бонус-Малус (КБМ) по ОСАГО необходимо учитывать несколько ключевых факторов:

- Ваш стаж вождения. Чем больше лет вы уже водите, тем ниже будет ваш КБМ. Новичку, только получившему права, ставят максимальный коэффициент, а с каждым годом безаварийного вождения, коэффициент будет снижаться на определенное количество пунктов.

- Количество ДТП, в которых вы принимали участие. Если у вас нет аварийных ситуаций на дороге, то ваш КБМ будет снижаться по пунктам, указанным в полисе ОСАГО.

- Место жительства. В различных регионах РФ может действовать своя система расчета КБМ, учитывающая статистику безаварийного вождения в данном регионе.

Пример простого расчета уровня КБМ по ОСАГО:

- Стаж вождения: 5 лет

- Количество ДТП: 0

- Место жительства: Москва

В данном случае, учитывая эти факторы и стандартную систему расчета, ваш КБМ может быть, например, 0,5.

Таким образом, прежде чем оформить полис ОСАГО, рекомендуется внимательно изучить систему расчета КБМ и просчитать стоимость полиса для вашего конкретного случая, чтобы получить самые выгодные условия страхования.

Как узнать начальный КБМ?

Обратитесь в страховую компанию:

Для того чтобы узнать свой начальный КБМ через страховую компанию, необходимо обратиться в отделение или позвонить в контактный центр выбранной компании. Консультанты предоставят всю необходимую информацию и помогут рассчитать КБМ с учетом вашего стажа вождения и истории аварийных случаев.

Пользуйтесь онлайн-калькулятором:

На сайтах страховых компаний часто предоставляются онлайн-калькуляторы, с помощью которых можно быстро и удобно рассчитать КБМ. Вам потребуется ввести информацию о своем стаже вождения, наличии или отсутствии дорожно-транспортных происшествий, а также другие параметры, которые могут влиять на расчет КБМ.

Имейте в виду, что начальный КБМ может различаться в разных страховых компаниях, поэтому перед выбором страховщика рекомендуется сравнить предлагаемые условия и стоимость полиса ОСАГО.

Как изменить КБМ в будущем?

1. Безаварийная езда: Чем больше времени вы безаварийно водите, тем ниже становится ваш КБМ. Если вы не совершали ДТП и не подавали страховые выплаты, ваш КБМ будет автоматически понижаться каждый год. Поэтому старайтесь водить осторожно и соблюдать правила дорожного движения, чтобы заработать максимальный бонус.

2. Добавление нового транспортного средства: Если вы купили новый автомобиль, вы можете перенести свой текущий КБМ на новое транспортное средство. Это поможет вам сохранить накопленные бонусы и избежать повышения стоимости страховки при покупке нового авто.

3. Замена страховой компании: Если вы недовольны условиями вашего текущего договора ОСАГО или стоимостью страховки, вы можете сменить страховую компанию. Некоторые компании предлагают лучшие условия для клиентов с хорошей историей безаварийной езды и низким КБМ.

Помните, что изменение КБМ может занять некоторое время и зависит от условий вашего договора ОСАГО и аккумуляции бонусов. Будьте внимательны при заключении договора, чтобы максимально снизить свои расходы на страховку и получить максимальные бонусы за безаварийную езду.

Какие факторы влияют на изменение КБМ?

Основными факторами, влияющими на изменение КБМ, являются следующие:

1. Истекшее безаварийное вождение. Если владелец автомобиля не был виновником ДТП в течение года, его КБМ уменьшается. Таким образом, водитель приобретает бонус за безаварийное вождение и получает возможность получить более низкую страховую премию.

2. Оформленное страховое возмещение. Если в течение года страховая компания выдала страховое возмещение, это может отразиться на размере КБМ. Обычно страховая выплачивает возмещение только пострадавшей стороне, но в текущей системе страхования КБМ может увеличиться, даже если страховая компания выплатила страховую сумму по полису.

3. Продолжение страхования. Если владелец автомобиля продлевает полис ОСАГО без перерыва, его КБМ сохраняет свою величину без изменений. То есть, если вы заключаете новый контракт страхования в ту же дату, когда должен был закончиться предыдущий договор, ваш КБМ останется прежним. Если же происходит перерыв в страховании, то ваш КБМ обнуляется.

4. Изменение транспортного средства. Если владелец автомобиля меняет транспортное средство, его КБМ обнуляется и автоматически устанавливается на начальный уровень 1. Однако некоторые страховые компании имеют особые условия, позволяющие сохранить КБМ при смене автомобиля.

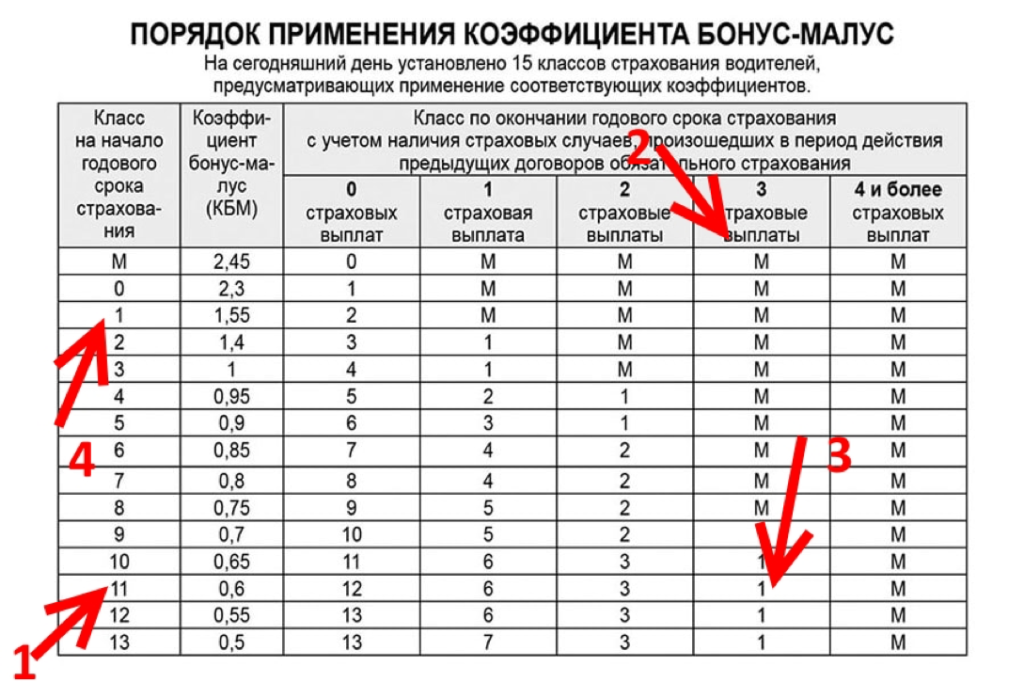

Запомните, что изменение КБМ можно рассчитать с помощью специальных таблиц, предоставляемых страховыми компаниями. Каждая таблица содержит соответствующую информацию о бонусах и штрафах для определенного диапазона КБМ. Для того чтобы рассчитать новое значение КБМ вам нужно знать текущий бонус-малус и его размер, а также учитывать все факторы, приведенные выше.

Видео:

Рекомендуем:

Какое масло лучше выбрать для двигателя Peugeot 3008 — рекомендации и советы

Какое масло лучше выбрать для двигателя Peugeot 3008 — рекомендации и советы

Как выбрать подходящее масло для двигателя Шкода Рапид — рекомендации и советы

Как выбрать подходящее масло для двигателя Шкода Рапид — рекомендации и советы

Обзор масла Castrol Edge Supercar A 0W-20 — тест плюсы минусы отзывы характеристики Надежное масло для суперкаров от Castrol

Обзор масла Castrol Edge Supercar A 0W-20 — тест плюсы минусы отзывы характеристики Надежное масло для суперкаров от Castrol

Как правильно выбрать и купить б/у литые диски: советы по проверке перед покупкой

Как правильно выбрать и купить б/у литые диски: советы по проверке перед покупкой

Замерзло масло в двигателе: что делать и как завести машину

Замерзло масло в двигателе: что делать и как завести машину

Вариаторная коробка CVT: устройство, принцип работы и особенности

Вариаторная коробка CVT: устройство, принцип работы и особенности

Какое средство для удаления царапин на автомобиле подходит наиболее эффективно и безопасно?

Какое средство для удаления царапин на автомобиле подходит наиболее эффективно и безопасно?

Какие форсунки ГБО 4-го поколения выбрать: сравнение и рекомендации

Какие форсунки ГБО 4-го поколения выбрать: сравнение и рекомендации

Как проверить и заменить рулевые тяги и рулевые наконечники: подробное руководство

Как проверить и заменить рулевые тяги и рулевые наконечники: подробное руководство

Почему плавает обороты на прогретом двигателе: причины скачков оборотов после прогрева мотора

Почему плавает обороты на прогретом двигателе: причины скачков оборотов после прогрева мотора